Stand und Zukunft der elektronischen Rechnungsstellung in Deutschland und Europa

Der vorliegende Beitrag wurde erstmals in der Zeitschrift „DIN-Mitteilungen″, Ausgabe 12/2018, S. 159f., veröffentlicht (https://www.din-mitteilungen.de).

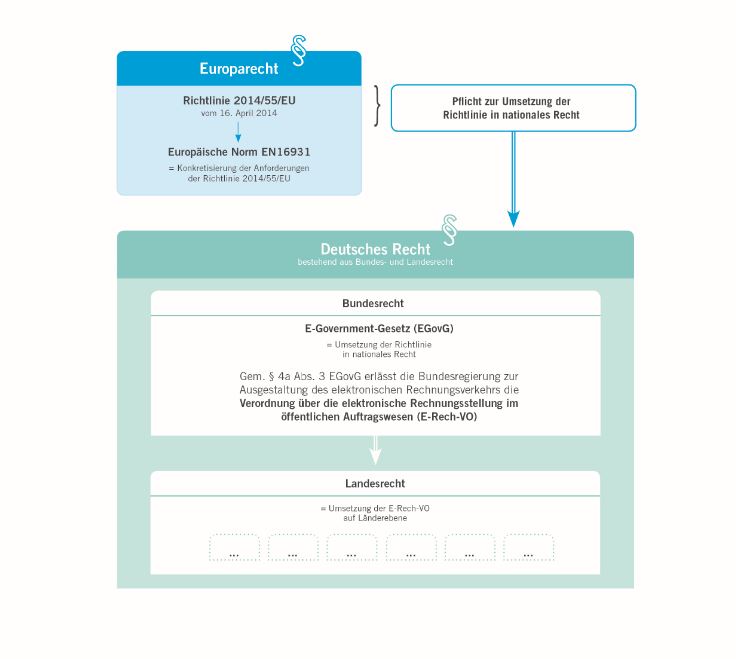

Mit Erlass der Richtlinie 2014/55/EU über die elektronische Rechnungsstellung bei öffentlichen Aufträgen vom 16. April 2014 hat der europäische Gesetzgeber den EU-Mitgliedstaaten die Pflicht auferlegt, die innerstaatliche Umsetzung der Richtlinie und somit des E-Invoicing zu ebnen. Neben dem in der Richtlinie implizierten Auftrag an die nationalen Gesetzgeber zur Umsetzung der Richtlinie in nationales Recht gibt die Richtlinie auch vor, dass die zuständigen europäischen Normungsorganisationen eine europäische Norm für die elektronische Rechnungsstellung erarbeiten. Diese Norm legt für die Mitgliedstaaten ergänzende Regelungen zur elektronischen Rechnungsstellung fest.

Die im Markt vorhandenen zum Teil unternehmensspezifisch erarbeiteten Normen hemmen den Handel der Europäischen Union. Mit einer grenzüberschreitenden verbindlichen Norm (EN 16931) für die elektronische Rechnungsstellung wird die Interoperabilität gefördert und ein klares Anforderungsprofil vorgegeben. Diese Faktoren erleichtern die elektronische Rechnungsstellung für die Mitgliedstaaten, die öffentlichen und privaten Auftraggeber und sonstigen Wirtschaftsteilnehmer. Gemäß der Richtlinie können dadurch erhebliche Einsparungen sowie eine Verringerung des Verwaltungsaufwands für die Beteiligten realisiert werden. Nicht zuletzt bringt die Einführung der elektronischen Rechnung auch Erleichterungen beim grenzüberschreitenden Handel und bei der Modernisierung der öffentlichen Verwaltung mit sich. Speziell diese zwei Bereiche sollen durch eine zügige Einführung der elektronischen Rechnungsstellung Entlastungen erfahren.

Der deutsche Gesetzgeber hat als Reaktion auf die Richtlinie 2014/55/EU das E-Rechnungsgesetz des Bundes (E-Government-Gesetz) und die dazugehörige Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes (E-Rech-VO) als nationale Regelungen geschaffen. Hierzu gehört auch, dass das Format eine automatische und elektronische Verarbeitung des Dokuments ermöglicht. Die obersten Bundesbehörden, also z. B. die Bundesministerien und Verfassungsorgane sind hiernach verpflichtet, ab 27. November 2018 elektronische Rechnungen zu empfangen. Zum 27. November 2019 folgt die oben genannte Verpflichtung auch für nachgelagerte Behörden auf Bundesebene. Ab dem 27. November 2020 gilt dann für Lieferanten des Bundes die Pflicht zur Übermittlung von Rechnungen in elektronischer Form. Bereits im April 2020 müssen die Bundesländer ebenfalls die Vorgaben der EU-Richtlinie umgesetzt haben. Obwohl diese Pflichten vordergründig nur für das öffentliche Auftragswesen gelten, sind auch die übrigen Wirtschaftsteilnehmer in der Pflicht: Alle diejenigen, die mit Bund, Ländern und subzentralen öffentlichen Auftraggebern zusammen arbeiten, werden über kurz oder lang mit der elektronischen Rechnungsstellung konfrontiert werden und passende Umsetzungsmöglichkeiten suchen.

Abb.: Normenhierarchie der elektronischen Rechnungsstellung (Quelle: AWV e.V.)

Abb.: Normenhierarchie der elektronischen Rechnungsstellung (Quelle: AWV e.V.)

Seite 1 | Weiter zu Seite 2 | Weiter zu Seite 3

Text: Isabel Behre (AWV-Fachreferentin), Ivo Moszynski (Leiter AK 4.6, DATEV eG)

Veröffentlicht am 22.01.2019 / Foto: Fotolia, fotogestoeber